今、こんな本を読んでいるのです。

ぐわぐわ団を倒産させるわけにはいきません。「潰れる会社は驚くほど似ている」ということなので、潰れる会社の真似をしなければよいのでしょう。とりあえず読み進めているのですが、在庫を操作することで決算書を良く見せて金融機関からお金を引っ張るみたいな記載があったので、なぜ在庫を操作すれば決算書がよくなるのだろうと思いました。

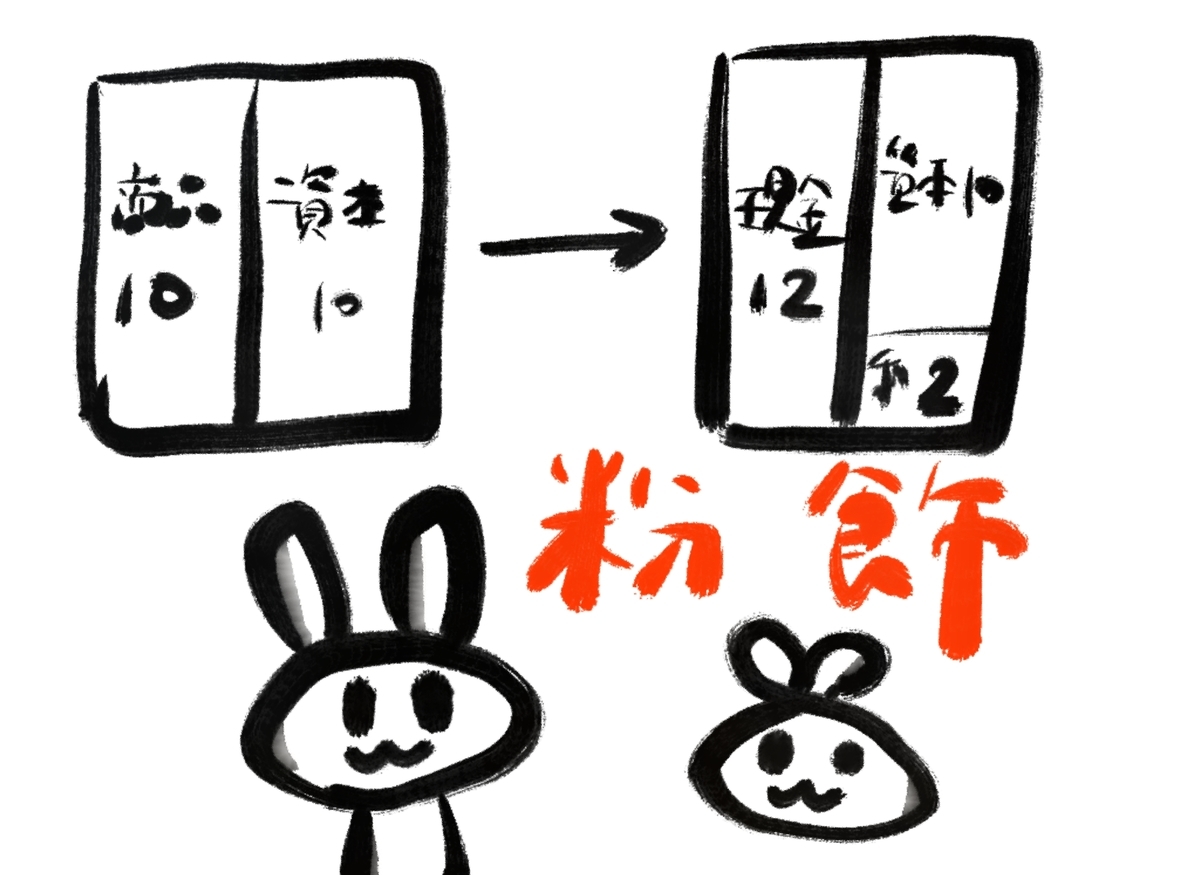

できるだけわかりやすくするために、めちょんこ単純化して考えます。糸の重さは考えないものとするとか、摩擦は考えないようにするとか、物理でよく使われている手法とよく似ていますが、おそらく似て非なるモノです。まず、資本が10、資産として商品を10持っている会社を考えます。現金0で人件費とかどうすんねんということは考えてはいけません。ていうか、資本を全部商品で持つという、競馬でメグロマックイーン単勝に全財産ぶち込み、みたいな商売はヤバいと思いますが気にしてはいけないのです。

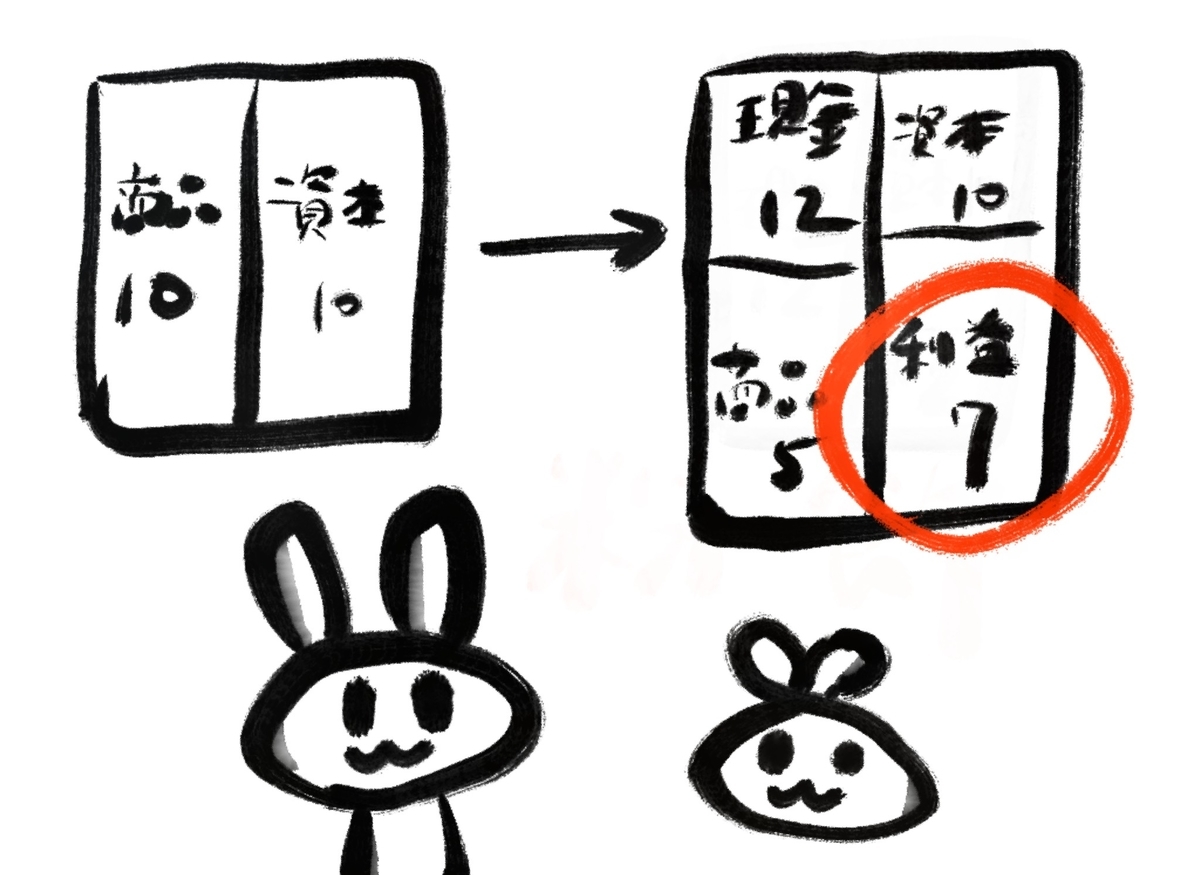

そして、商品10が現金12で売れたとします。となると、利益が2になります。ここまではよろしいでしょうか。ここで在庫操作して、本当は商品10を売ったのに、5しか売っていないことにすればどうなるでしょう。

貸借対照表は必ずバランスしますので、資産(貸借対照表の左側)は現金12+残りの商品5=17です。貸借対照表の右側、資本10は変わりませんので、結果的に利益が7になるのです。つまり、2の利益が7になるのです。現金12から5を引くと7になりますが、同じ意味です。めちょんこ儲けたことになってしまうのです。しかしながら、現実には商品は10全部売っているので在庫はありません。商品5は架空計上ということになります。

このようにできるだけ単純化して考えることで、わかりにくいこともわかりやすくなるのではないでしょうか。

そして本の話に戻るのですが、このような在庫操作をしてしまうと、その後ずるずると粉飾を続けるようになってしまい、もはや最後には倒産するしかなくなるようです。怖いですねぇ、恐ろしいですねぇ。ぐわぐわ団には商品も在庫もありません。ご安心ください。合掌。